人生實苦,你要好好愛自己。

Part.1

網上有個新聞,爭論得非常厲害,看得我心里五味雜陳。

出身農村的楊女士,憑借勤奮和聰慧,考上了上海一所高校的博士生,認識了同樣是博士的張先生。

倆人都是寒門貴子,惺惺相惜中,走到一起。

婚后,他們有過一段甜蜜的時光,張先生對楊女士貼心體恤,知冷知暖。

但沒多久后,楊女士檢查出肝癌。

一開始,張先生不離不棄,到處帶著楊女士看病。

5年后,楊女士的病情不僅沒有好轉,反而更加嚴重,一身的學識和才干,都被羸弱的病軀拖得無法施展。

家中的經濟,也因為楊女士的病情,越來越糟糕。

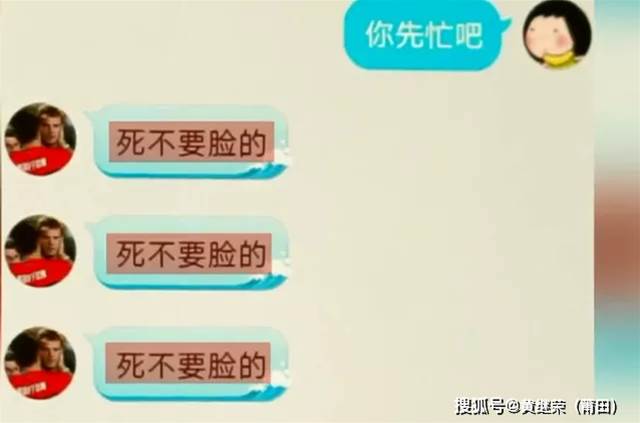

后來,張先生失蹤了,再也不見蹤影,除了每個月打楊女士兩三千元的生活費。

楊女士幾經周折,聯系到去了某高校當副教授的張先生,沒想到原來樸厚的丈夫,竟然口出惡言,罵她:“死不要臉的!”

楊女士非常寒心,就向媒體投訴。

面對記者采訪,張先生這樣說:

第一,他想和楊女士離婚,是因為楊女士生病后,性情敗壞,經常對他和家人破口大罵。

這讓他內心悲苦,認為兩個人的感情已經沒有維持的必要。

第二,結婚五六年來,為了給楊女士治病,他前后已經花掉20萬元,兩年前決定離婚后,就不再愿花錢,因為他也沒錢了。

何況,他已經40多歲,還沒有孩子,父母也都老了,他要離婚過正常人的生活,讓父母安心。

楊女士哭著不接受張先生的說辭。

她說自己已經肝癌中期,需要換肝,最少要80萬,如果張先生不管她,她身邊已經沒有人有經濟條件管她。

這個新聞在網上引發激烈討論:

有人認為張先生太自私,妻子病成這樣,他卻跑了,太沒有道德了。

有人覺得楊女士太自私,為了自己活下去,拽著張先生不放,拖累他的人生。

我看了這個新聞,最大的感受是:

“執子之手,與子偕老”的愛情故事,讓人溫暖感動。

“夫妻本是同林鳥,大難臨頭各自飛”的婚姻故事,藏著真實人性。

楊女士知不知道張先生不愛她了?

當然知道。

但她想活下去,她父母家人都是農民,沒人能給她拿出這么高昂的治療費。她不離婚,張先生對她就有治療義務。

張先生是高校老師,工資相對高。

錢,能救她的命。

張先生為了保全自己,選擇離婚,是不是沒有人性?

也不是。

他早期一直在救楊女士的命,花了不少錢,但他也是窮孩子出身,本身家底也薄,他還有父母要贍養,他必須要給自己留后路。

兩個窮人家出身的孩子,縱然考上了博士,來到了大都市,但在病患面前,依然如此不堪一擊。

我不忍心指責他們中的任何一個。

如果非要說點什么,我只能說,健康是本錢,我們要好好愛護自己。

同時,不管什么婚姻狀況,都要懂人性,要多賺錢,要未雨綢繆,給自己留好退路。

Part.2

周末,我在家刷了一部醫學紀錄片《人間世》。

片中都是真實發生的故事。

近距離的鏡頭下,生命的脆弱不再抽象。

一個個鮮活的生命,轉眼生死兩隔,令人猝不及防。

瑞金醫院病房外,周立軍已經懵了。

病房內,全身插滿管子的母親已經昏迷了數小時。經過診斷,母親是急性心梗死和室間隔穿孔,簡單來說就是 心室之間破了個洞,隨時有生命危險。

醫生說,必須把心臟的動脈靜脈全部切換到ECMO上,讓破損的心臟得到休息,待情況穩定后再擇期把破洞縫上。(ECMO:體外膜肺氧合,主要用于對重癥心肺功能衰竭患者提供持續的體外呼吸與循環,以維持患者生命)

還沒等他拿主意,醫生又說,這場手術的風險大到不可想象, “這個手術的失敗率可能高到你不能接受,成功率可能只有30%。”

出血、血栓、感染等,任何一個環節出了問題,都很有可能前功盡棄。

周立軍盯著醫生,眼神迷茫。本以為可能就是個簡單的胸痛,轉眼間就要為母親的生死來做決定。

不只是僅有30%的成功率,更現實是的是, ECMO光開機費就要4萬多,以后每天都要兩千多,還不算后續再縫合心臟的花費,而且每天都要面臨著各種意外情況。

周立軍背著家里人哭了。

作為一個從老家來上海打拼的普通人,上班買房,生活正在步入正軌,但母親毫無征兆的疾病將他逼得幾近崩潰。

一邊是含辛茹苦的養育之恩,一邊是幾乎壓得喘不過氣的治療費,他不停地在算著自己的錢有多少……

救命誰都想,可錢畢竟是有限的,沒有誰想人財兩空。

如果能負擔得起,誰都不會糾結于計算錢與生命哪個價值更高。

任何時候,命都比錢重要。

但當你真的面臨這樣的抉擇時,你又會做出怎樣的選擇呢?

鏡頭里展現的不過冰山一角,也不是每個患者家屬都有堅持治療的底氣。

更多患者的家屬,在高昂的治療費用面前,只能默默的簽下 “放棄一切治療”。

Part.3

有一句話,引起很多人的共鳴:

如果你實在想不開,就去醫院轉一圈。

ICU里,有太多關乎生死抉擇的故事。

生死才是最大的欲望,其他煩惱都不值一提。

醫療技術進步,各種病的治愈率越來越高,但隨之而來的, 就是水漲船高的治療費用。

我們很難避免一輩子不遇到這些事情,也無法避免它給我們的生活帶來沖擊。

因為根據精算師協會公布的數據, 一個人患上癌癥、中風、心梗這類大病的概率在72%左右,只能未雨綢繆,提前做好準備。

至于如何準備?想來想去,發現其實也沒太多的辦法,就兩條路:

1、 不斷增加收入、控制開支,掌握盡可能多的存款,以應對可能出現的意外。

2、對于結余比較少、收入增幅比較慢的讀者, 可能最好的辦法就是把自己和家人的保險配置齊全,用盡可能少的錢,把自己不能承受的風險轉嫁給保險公司,提前做好準備。(本文不推薦保險產品)

Part.4

一直以來,娜姐都在建議大家一定要把保險配置齊全。

那是因為,這些年在醫院里見證了太多這樣的無奈,而這些無奈很多時候都是一份相對便宜的保險就能解決的事情。

借此機會,想再給大家做點簡單的保險科普,都是很實用的知識,希望大家耐心看完,也希望對你們有用。

相信大部分讀者都已經參加了城鎮醫保或者新農合,因而可能會覺得已經后方無憂,那你就錯了。

大病面前,你會發現醫保根本不夠用。

目前醫院的藥品分為甲乙丙三類,其中甲類藥100%報銷,乙類藥部分報銷,丙類藥一點不報銷。像進口抗癌藥、靶向藥、新特效藥都屬于丙類藥,只能自費。

比如治療肺癌的靶向藥多澤潤(達克替尼,Dacomitinib),每月1盒,每盒1.7萬,需要持續服用到患者不能臨床受益為止,一年就是21萬左右;

在抗癌早期很有效果的免疫藥物pdl-1,一針3.5萬,需要打10針,就是35萬元;在搶救危重癥病人中常用的人工肺,開機費6萬元,之后每天2萬元起。

以上統統都是自費,醫保無法報銷。

很多人都是家里的經濟支柱,相信在動輒幾十、上百萬的治療費面前,都做不到面不改色,就算負擔得起,那又得花多少年來追回這筆損失?

可以這么說,沒保險的家庭就像一個脆弱的玻璃球,遇到沖擊整個家庭就碎了。而有保險的家庭就像是一個皮球,即使被打壓也能夠彈起來。

但一定要注意,保險不能瞎買。保險本身是有很高的門檻的,涉及金融、醫學、法律三方面知識交叉。

因為不懂相關知識,買錯保險,最后賠不了錢的,大有人在,大家見過的也不止一個兩個了。